Facture Électronique 2026-2027 : Guide PME, Calendrier & E-reporting

- contact@archipel2bao.fr

- 0 Comments

La facturation numérique est une évolution majeure et structurante pour toutes les entreprises assujetties à la TVA en France. Prévue pour simplifier les démarches et moderniser l’administration fiscale, elle impose de nouvelles obligations et offre de réelles opportunités.

Contexte et Définitions Clés

La réforme vise à généraliser la dématérialisation des échanges de factures entre professionnels (B2B) sur le territoire national.

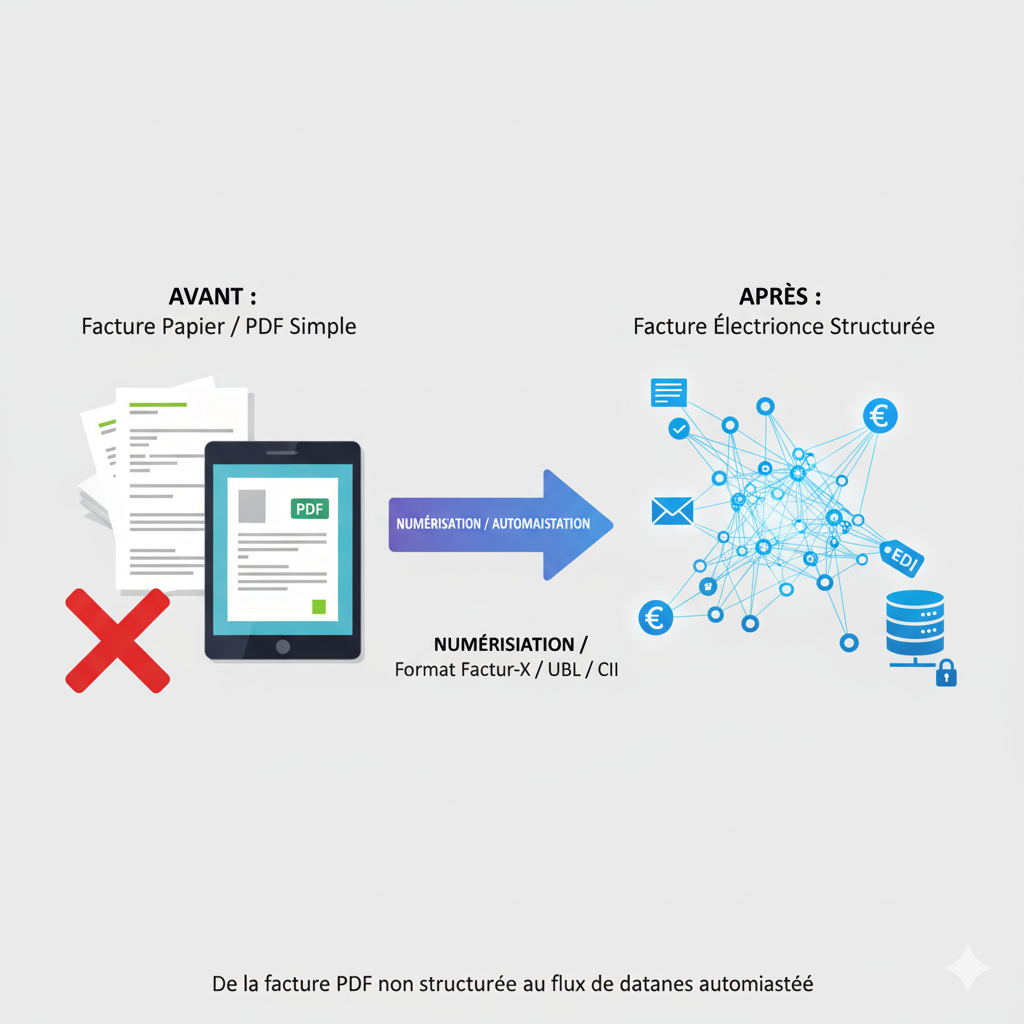

- Facture Électronique (e-invoicing) : Ce n’est pas un simple PDF envoyé par email. C’est une facture émise, transmise et reçue sous une forme dématérialisée et structurée (comme le format Factur-X, UBL ou CII). Cette structure permet un traitement automatisé par l’administration fiscale. Elle est obligatoire pour les transactions B2B domestiques (entre entreprises françaises assujetties à la TVA).

- Transmission des Données (e-reporting) : C’est l’obligation de transmettre à l’administration fiscale un récapitulatif des données de transaction non concernées par l’e-invoicing, notamment :

- Les ventes aux particuliers (B2C).

- Les transactions internationales (ventes à l’étranger).

- Les données de paiement pour les prestations de services.

Les Objectifs de la Réforme

Ce passage au numérique n’est pas une simple contrainte administrative, il poursuit des buts stratégiques pour l’État et les entreprises :

- Lutte contre la Fraude Fiscale : L’objectif principal est de renforcer le contrôle et de réduire la fraude à la TVA, estimée à plusieurs milliards d’euros chaque année, grâce à la transmission en temps réel des données de facturation.

- Gain de Productivité et Compétitivité : La dématérialisation et l’automatisation des processus de facturation et de traitement des achats doivent générer un gain de simplification significatif pour les entreprises (réduction des coûts de traitement, d’impression et d’envoi).

- Simplification Fiscale : À terme, l’administration prévoit d’utiliser ces données pour pré-remplir les déclarations de TVA, simplifiant ainsi les obligations déclaratives des entreprises.

Cadre Légal et Réglementaire

La réforme est ancrée dans la loi :

- Ordonnance n° 2021-1190 du 15 septembre 2021 : C’est le texte fondateur qui établit l’obligation de généraliser la facturation électronique et la transmission des données de transaction entre assujettis à la TVA.

- Loi de finances et Décrets/Arrêtés : Des textes ultérieurs (notamment la loi de finances pour 2024 et divers décrets) ont précisé les modalités techniques, les formats acceptés et, surtout, ajusté le calendrier d’entrée en vigueur.

Le Calendrier Officiel de Déploiement

Le déploiement est progressif et dépend de la taille de votre entreprise (déterminée au 1er janvier 2025). Le calendrier initial a été décalé pour permettre une meilleure préparation.

| Échéance | Obligation | Entreprises Concernées |

| 1er septembre 2026 | Réception obligatoire des factures électroniques | Toutes les entreprises assujetties à la TVA |

| 1er septembre 2026 | Émission obligatoire des factures électroniques (e-invoicing) et e-reporting | Grandes Entreprises et ETI (Entreprises de Taille Intermédiaire) |

| 1er septembre 2027 | Émission obligatoire des factures électroniques (e-invoicing) et e-reporting | PME, TPE et micro-entreprises |

Retenez bien : Dès septembre 2026, toutes les entreprises doivent être prêtes à recevoir des factures électroniques via les nouvelles plateformes.

Les Acteurs Impliqués

Le modèle français repose sur un système en « Y » qui implique trois types d’acteurs pour garantir la transmission des flux :

- Le Portail Public de Facturation (PPF) : Il s’agit de la plateforme gérée par l’État (Chorus Pro), qui assure gratuitement les fonctions de base (réception/émission des factures et transmission des données fiscales à l’administration).

- Les Plateformes de Dématérialisation Partenaires (PDP) : Ce sont des plateformes privées, immatriculées par l’administration fiscale. Elles transmettent les factures entre elles (ou avec le PPF) et offrent souvent des services à valeur ajoutée (intégration comptable, relance, archivage, etc.) aux entreprises.

- L’Administration Fiscale (DGFiP) : Elle reçoit les données fiscales (e-invoicing et e-reporting) via le PPF et/ou les PDP.

Opportunités et Défis pour les Entreprises

| Opportunités (Les Gains) | Défis (Les Points de Vigilance) |

| Gains de temps : Automatisation du traitement et intégration directe dans la comptabilité. | Mise en conformité technique : Adaptation ou changement des logiciels de facturation/comptabilité. |

| Réduction des coûts : Finis les frais d’impression, d’envoi postal et de classement papier. | Sécurité et intégrité : Assurer la fiabilité des données et la sécurité des transmissions. |

| Meilleure traçabilité : Suivi en temps réel du statut de la facture (déposée, payée, etc.). | Formation des équipes : Nécessité de former le personnel (comptable, commercial) aux nouveaux processus. |

| Délais de paiement réduits : Processus plus rapides, améliorant la trésorerie. | Changement organisationnel : Repenser les circuits de validation et de gestion des flux internes. |

Conclusion : De l’Obligation à l’Opportunité – Votre Partenaire 2026-2027

La facturation électronique n’est pas une simple contrainte administrative de plus. C’est le coup de sifflet d’une révolution numérique qui vous promet gain de temps, traçabilité et sécurisation de vos processus financiers. Le report à septembre 2027 pour les PME et TPE est une chance unique : celle de préparer sereinement votre transition, sans subir l’urgence.

Anticiper, c’est s’assurer que l’intégration de cette nouvelle norme se fasse sans accroc dans vos systèmes existants.

ARCHIPEL2BAO vous donne l’avantage

Plutôt que de vous limiter à une solution de facturation isolée, nous vous proposons une approche globale et intégrée.

Chez Archipel2Bao, nous sommes experts dans la gestion unifiée de votre entreprise. Nos solutions ERP et CRM intègrent nativement les fonctionnalités essentielles : de la création de la facture au e-invoicing et e-reporting normés. Nous vous permettons de :

- Centraliser toutes vos opérations (ventes, stocks, comptabilité) grâce à notre ARCHIPEL CRM.

- Sécuriser vos échanges de données et garantir leur intégrité avec nos services Archipel Cloud.

- Simplifier l’étape cruciale du choix d’une Plateforme de Dématérialisation Partenaire (PDP) en vous offrant un accompagnement personnalisé.

Ne laissez pas cette échéance structurante devenir une source de stress. Contactez notre équipe d’architectes systèmes et d’experts dès aujourd’hui pour réaliser un diagnostic de votre système actuel. Ensemble, nous ferons de la Facturation Électronique 2026-2027 un véritable levier de croissance et de productivité pour votre entreprise.